公益財団法人 笹川スポーツ財団のプレスリリース

経常収益は、オリンピック競技団体が非オリンピック競技団体を大きく上回る。

※レポートの全文は、SSF ウェブサイトでご覧いただけます。

http://www.ssf.or.jp/report/category3/tabid/1821/Default.aspx

———————————————————————————————-

【ポイント】

1.競技団体の経常収益(※2018年10月15日 サマリー版でご案内済み)

2013年度と2016年度を比べると約170億円の収益増。競技団体の経常収益は過去4年間で大きく成長。特に「事業収益」(約90億円)と「受取補助金等」(約50億円)で顕著な増加。

2.オリンピックと非オリンピック競技団体の収益構造

・経常収益を見ると、オリンピック競技団体が非オリンピック競技団体を大きく上回る。

・非オリンピック競技団体は、オリンピック競技団体に比べ補助金収入の額が小さく、事業継続に必要な収益を自主事業から得る必要があるため、事業収益比率が高い。

———————————————————————————————-

■研究担当者コメント

昨秋に公表した中央競技団体の資産と負債の状況および収支の状況に加え、4分野21指標を用いて財務分析を試みた。採用した指標には、民間企業の財務分析に使用するものもあり、全ての指標が公益法人の財務分析に適しているとは言えないが、公益法人における財務の短期流動性からみる健全性や、将来的な収益構造の変化を見据えた収益獲得能力など、チャレンジングな指標も含めて選定した。

一方、本研究では現状の財務諸表の形式を要因とする分析上の限界も感じている。たとえば団体によっては詳細の記載がなく経常収益・費用ともに合計額のみに記載が留まったり、経常収益における勘定科目の認識の違いから、ある団体では寄付金として計上してある収益が、別の団体では事業収益として計上されていたりするなど、財務諸表での取り扱いの不統一さがあった。この点は、中央競技団体の詳細な財務分析を進める上では弊害となりうるため、統括団体などが中心となりその解決策の協議が進められることが望まれる。

「スポーツ団体ガバナンスコード」では、中央競技団体の経営基盤強化の重要性が指摘され、その取り組みのひとつとして財務計画を策定し、資金源の確保、支出財源の特定、予算の執行など適切な処理の実施を求めている。また6月に閣議決定された成長戦略では、中央競技団体の財務基盤の確保を含む経営計画を促すための新たな支援の在り方を検討すると記された。これらはいずれも財務指標を用いた分析および評価が必要となる。本研究での財務指標がひとつでも参考になり、中央競技団体を統一的な財務指標で分析できる環境が整うことを願いたい。

———————————————————————————————-

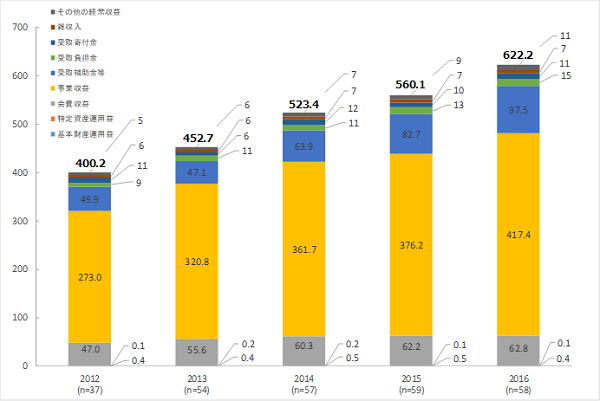

1.正味財産の状況―競技団体の経常収益計の推移(2012~2016年度)

(※2018年10月15日 サマリー版でご案内済み)

表1に、中央競技団体の正味財産増減計算書のうち、経常収益の推移を示した。

- 公益法人への移行が進んだ2013年度の54団体の経常収益計は452億7,400万円で、科目別の収益額が大きい順に、大会参加料や指導者講習参加料、広告収入、協賛金収入等を含む「事業収益」が320億8,200万円、競技登録者や社団における会員からの「会費収益」が55億5,700万円、国や民間企業等からの「受取補助金等」が47億700万円であった。

- 東京2020大会開催決定の翌2014年度より「受取補助金」の金額が「会費収益」を上回るようになり、以降ほぼ全ての項目で毎年度増加傾向にあった。

- 調査対象の最新年度にあたる2016年度には、58団体の経常収益計が622億2,800万円となり、収益額の大きい順に「事業収益」417億4,200万円、「受取補助金」97億4,500万円、「会費収益」62億7,700万円であった。いずれの年度に共通してこれら3つの収入科目が収益全体の9割をしめることから、競技団体の大収入源といえる。

- 2013年度と2016年度を比べると約170億円の収益増があり、競技団体の経常収益は過去4年間で大きく成長していることがわかる。特に「事業収益」(約90億円)と「受取補助金等」(約50億円)で顕著な増加がみられた。

———————————————————————————————-

2.オリンピック競技団体・非オリンピック競技団体の収益構造

競技団体の収益性を図る指標(「事業収益比率」「受取補助金等比率」「会費収益比率」)で、オリンピック競技団体と非オリンピック競技団体に場合分けした結果を整理すると以下のようになる。

(1)事業収益比率

オリンピック競技団体 < 非オリンピック競技団体

・平均して約6ポイントの差

(2)受取補助金等収入比率

オリンピック競技団体 > 非オリンピック競技団体

・11~17ポイントの差

(3)会費収益比率

オリンピック競技団体 < 非オリンピック競技団体

・平均して約6ポイントの差

経常収益を見ると、オリンピック競技団体が非オリンピック競技団体を大きく上回っている。これらの指標ごとに確認すると、収益構造の違いがより明らかになる。たとえば、事業収益はいずれのグループでも最も大きな収益源であり、経常収益に占める額も大きいが、非オリンピック競技団体の割合比率が高い。主な要因は、オリンピック競技団体で高い割合を示した「受取補助金等収入比率」にある。非オリンピック競技団体は、オリンピック競技団体に比べ補助金収入の額が小さく、事業継続に必要な収益を自主事業から得る必要があるため、事業収益比率が高くなっていると考えられる。

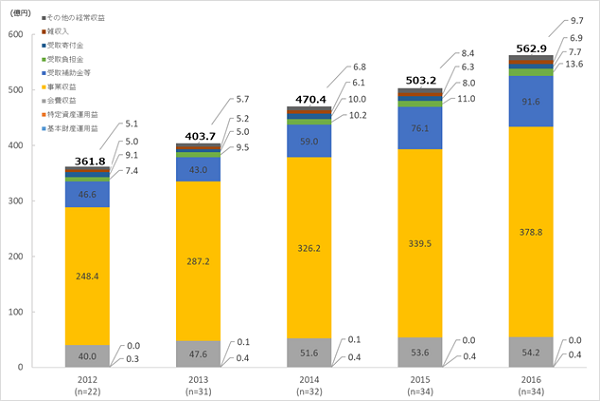

【オリンピック競技団体】

- オリンピック競技団体の経常収益計は、2013年度の403億7,900万円(31団体)から、2016年度の562億9,500万円(34団体)まで約160億円の大幅な増加がみられた。

- 3大収益源の状況をみると、「事業収益」約91億円、「受取補助金等」約48億円、「会費収益」約6億円の増収があり、特に2020大会開催決定以降の「受取補助金等」にみられる増額は大きい。

- 「事業収益」は、いずれの団体においても一定の増収があったものの、一部の団体の大幅な増収が全体の押上げを牽引している。

———————————————————————————————-

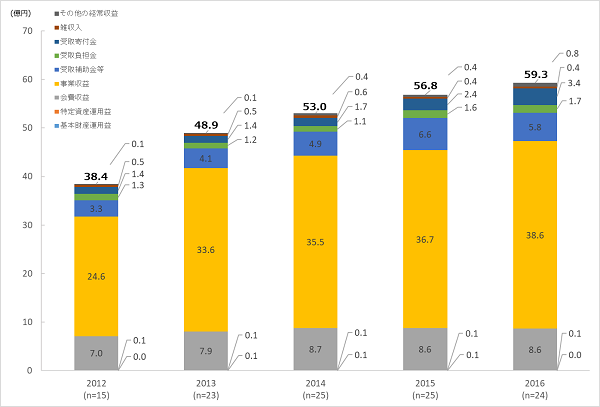

【非オリンピック競技団体】

- 非オリンピック競技団体の経常収益計は、2013年度の48億9,500万円(23団体)から、2016年度の59億3,300万円(24団体)まで約10億円の増加があった。

- 科目別にみると、「事業収益」約5億円、「受取補助金等」約1.7億円、「会費収益」約7千万円の増加を示した。

———————————————————————————————-

【調査概要】

公益法人格の特性を勘案しながら SSF が考える中央競技団体が留意すべき財務指標を示したうえで、公益法人へ移行した 59 団体の過去 5 年間(2012 年度~2016 年度)に渡る財務諸表から現状の分析・ 把握を試み、今後の財務分析・財務計画に資する資料づくりを目指した。

本研究では「公益法人会計基準」に準拠する財務諸表を公表している公益法人格を有した中央競技団体に分析対象を限定し、各競技団体の「貸借対照表」および「正味財産増減計算書」のすべての勘定科目にコードを付与して、分類と集計をおこなった。

【財務指標について】

2012年度から2016年度の中央競技団体の財務パネルデータから財務指標を作成し、時系列推移や規模別の分析から、現状と特徴を明らかにした。

財務指標は、「流動性」、「持続性」、「収益性」、「効率性」の4つの分野に注目し作成した。作成においては、NPO法人の財務指標分析をおこなっている馬場(2009)を参考にしている。

【調査対象団体】

(公財)日本スポーツ協会および(公財)日本オリンピック委員会に加盟する59の競技団体である。競技団体名称を公益財団法人と公益社団法人に分けて右に示している(五十音順)。

オリンピック競技種目となっている団体には、括弧内に夏季・冬季の別を示している。

競技団体合計 59、うちオリンピック競技団体 34(夏季29、冬季5)(団体名 50 音順)

【公益財団法人】(30団体)

【公益財団法人】(29団体)

【研究メンバー】

研究担当者 吉田 智彦 笹川スポーツ財団 スポーツ政策研究所 主任研究員

共同研究者 三浦 一輝 常葉大学法学部 准教授

武藤 泰明 早稲田大学スポーツ科学学術院 教授

研究協力 KPMG ジャパン スポーツビジネス Center of Excellence

土屋 光輝 パートナー

得田 進介 アシスタントマネジャー (肩書は当時のもの)